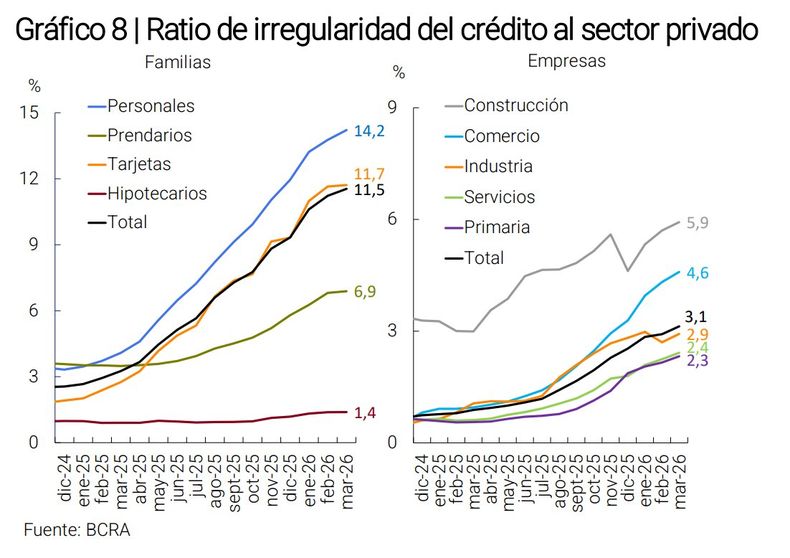

Según el último informe del Banco Central, la irregularidad en los pagos de los hogares trepó al 11,5% en marzo, impulsada por la caída de los salarios y el fin de la "licuación" de deudas por inflación.

La situación financiera de los hogares argentinos atraviesa un momento crítico: la morosidad de las familias alcanzó el 11,5% en marzo de 2026, lo que representa una suba de 0,3 puntos porcentuales respecto al mes anterior. Lo más alarmante es la comparación interanual: en marzo de 2025, la irregularidad se ubicaba en apenas un 3,3%, lo que significa que el nivel de incumplimiento casi se triplicó en los últimos doce meses, alcanzando valores que no se veían en más de dos décadas.

Según los datos oficiales publicados por el Banco Central (BCRA) en su Informe sobre Bancos de marzo, el desglose por tipo de crédito revela que los préstamos personales son el segmento más afectado, con un índice de mora que saltó al 14,2%, el nivel más alto en 15 años. Por su parte, las tarjetas de crédito mantienen una tasa de irregularidad elevada del 11,7%, mientras que los créditos prendarios subieron al 6,9%. En contraste, los préstamos hipotecarios -en su mayoría concertados en UVA- siguen mostrando un comportamiento sólido con una mora de apenas el 1,4%.

Economistas y consultoras vinculan este fenómeno a una "tormenta perfecta" para el deudor: la combinación de tasas de interés reales positivas y la falta de recuperación de los salarios. Durante años, la alta inflación permitía que las últimas cuotas de los créditos en pesos se "licuaran", perdiendo valor real; sin embargo, con la dinámica económica actual, ese efecto desapareció. Al no haber mejora en los ingresos, muchas familias enfrentan serios obstáculos para refinanciar sus deudas o afrontar los gastos cotidianos.

El impacto de la crisis también se extiende con fuerza fuera del sistema bancario tradicional. En las billeteras virtuales y entidades financieras no bancarias (fintech), la morosidad es sustancialmente más alta, superando en algunos casos el 30% de la cartera. Esto evidencia la presión extrema sobre los sectores que recurren a microcréditos para cubrir necesidades básicas, donde el incumplimiento total llegó al 30,5% en febrero, reflejando el deterioro en la capacidad de pago de quienes están fuera del circuito bancario formal.

Pese a este escenario, el Gobierno Nacional ha descartado cualquier tipo de auxilio. El presidente del BCRA, Santiago Bausili, fue tajante al afirmar que no se utilizarán recursos del Estado para "rescatar" a deudores particulares. Desde la autoridad monetaria sostienen que el sistema financiero es sólido y posee niveles de capital y previsiones suficientes para absorber estas pérdidas sin poner en riesgo la estabilidad del sistema, dejando la solución en manos de acuerdos privados entre bancos y clientes.

Hacia adelante, el panorama es incierto. Aunque algunos directivos de bancos locales sugirieron en eventos recientes que la mora podría haber encontrado un techo en abril o mayo, los datos oficiales de marzo consolidan una dinámica generalizada de atrasos en toda la economía. Con un ratio de irregularidad del sector privado total que ya llega al 7% -cinco puntos más que el año pasado—, el endeudamiento de las familias se posiciona como uno de los principales focos de tensión social y económica de este primer trimestre.

{kind=link}